Welche Änderungen gibt es zur EU-Taxonomie ab dem Jahr 2024?

Ab dem Geschäftsjahr 2024 bringt die EU-Taxonomie-Verordnung bedeutende Neuerungen mit sich, die Unternehmen und Investoren vor neue Herausforderungen und Chancen stellen. Mit dem erweiterten Maßnahmenpaket werden nicht nur die bestehenden Klimaziele aktualisiert, sondern auch neue technische Bewertungskriterien für vier zusätzliche Umweltziele eingeführt. Die Erhöhung der Anzahl der technischen Bewertungskriterien, bedeutet auch, dass nun deutlich mehr Wirtschaftsaktivitäten taxonomiefähig sind als bislang. Diese umfassende Erweiterung verspricht eine tiefgreifende Transformation in der Art und Weise, wie Nachhaltigkeit gemessen und berichtet wird. Das Maßnahmenpaket wird somit zu einem zentralen Werkzeug für Unternehmen, die sich in einer zunehmend umweltbewussten Wirtschaft behaupten wollen.

Was ist die EU-Taxonomie?

Die EU-Taxonomie-Verordnung ist ein Klassifizierungs- und Transparenzinstrument. Sie wird bei berichtspflichtigen Unternehmen entweder in der finanziellen Erklärung oder im Nachhaltigkeitsbericht angegeben. Sie hilft Unternehmen und Investoren dabei, herauszufinden, welche wirtschaftlichen Aktivitäten wirklich ökologisch nachhaltig sind, indem sie definiert, was als ökologisch nachhaltig gilt und für einheitliche Kriterien um diese Nachhaltigkeit zu bewerten, sorgt. Damit können Unternehmen und Investitionen besser verglichen werden, was mehr Klarheit und Transparenz mit sich bringt. Die Verordnung fördert umweltfreundliche Investitionen und unterstützt die Ziele des EU-Green Deals, indem sie einen einheitlichen Standard für Nachhaltigkeit schafft.

Welche Umweltziele gibt es?

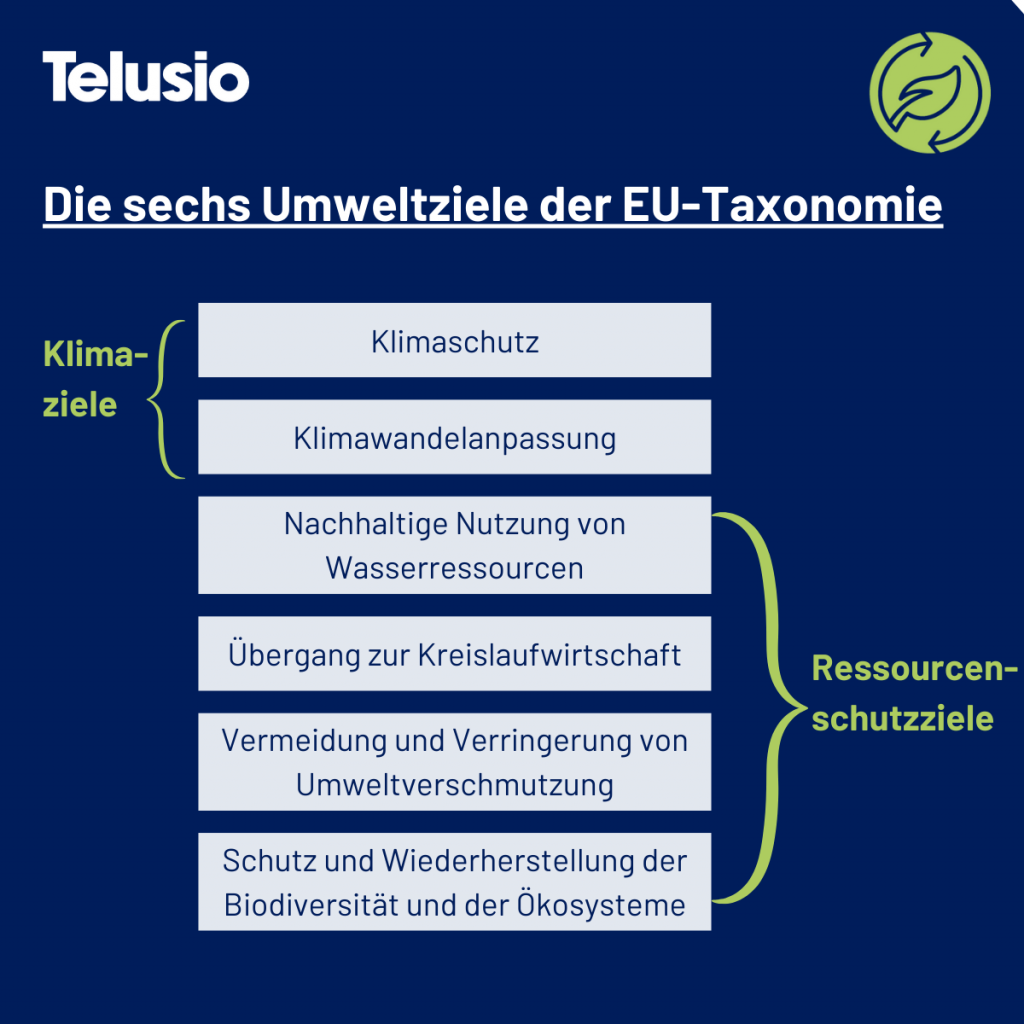

Insgesamt gibt es sechs Umweltziele, welche in Art. 9 der EU-Taxonomie Verordnung verankert, sind.

Diese dienen dazu, klare Kriterien und Standards für die Bewertung ökologisch nachhaltiger wirtschaftlicher Aktivitäten festzulegen.

Wie funktioniert eine Bewertung anhand der EU-Taxonomie im Allgemeinen?

Die EU-Taxonomie unterscheidet maßgeblich zwischen taxonomiefähigen und taxonomiekonformen Wirtschaftstätigkeiten.

Der erste Schritt eines jeden berichtpflichtigen Unternehmens stellt die Identifikation der Wirtschaftstätigkeiten dar, welche taxonomiefähig sind. Sobald eine Wirtschaftstätigkeit einem technischen Bewertungskriterium zugeordnet werden kann, ist sie taxonomiefähig. Die technischen Bewertungskriterien werden in delegierten Verordnungen durch die EU-Kommission erlassen. Um gezielt vorzugehen, hat die EU in den ersten veröffentlichten technischen Bewertungskriterien Sektoren gewählt, welche einen sehr hohen Fußabdruck verzeichnen. Sollte eine Wirtschaftsaktivität nicht Teil der technischen Bewertungskriterien sein, so kann diese nicht aufgenommen werden.

Wenn ein technisches Bewertungskriterium existiert, kann nach Prüfung der folgenden Voraussetzungen von einer Taxonomiekonformität gesprochen werden:

Eine wirtschaftliche Aktivität ist taxonomiekonform, wenn sie…

– einen wesentlichen Beitrag zu mindestens einem Umweltziel leistet

– zu keiner erheblichen Beeinträchtigung eines oder mehrerer Umweltziele führt

– einen festgelegten (sozialen) Mindestschutz einhält

Sobald die Konformitätsstufe erreicht wird und dementsprechend alle drei Kriterien erfüllt sind, gilt eine Wirtschaftsaktivität als ökologisch nachhaltig. Um die ersten beiden der drei Kriterien zu überprüfen ist es zwingend notwendig die Anhänge der jeweils delegierten Verordnungen zu untersuchen, da dort die technischen Bewertungskriterien verankert sind, die erfüllt sein müssen, um mit diesen Kriterien konform zu sein.

Das neue Maßnahmenpaket erweitert die technischen Bewertungskriterien deutlich.

Änderungen für das Geschäftsjahr 2024 – Neue delegierte Verordnungen treten in Kraft

Was war der bisherige Stand (seit 2022)?

Bisher gab es nur zu den ersten beiden Umweltzielen, den sogenannten Klimazielen, technische Bewertungskriterien. Diese wurden in der sogenannten „Klimataxonomie“ (delegierte Verordnung (EU) 2021/2139) veröffentlicht. In der delegierten Verordnung (EU) 2022/1214, welche sich insbesondere auf die Atom- und Gasenergie fokussiert, wurde die Klimataxonomie um diese Sektoren erweitert.

Daher konnten Unternehmen bisher ihre Nachhaltigkeitsberichterstattung nicht auf Aktivitäten stützen, die diese Ziele nicht betreffen. Dadurch war die Gesamtbewertung ihrer ökologischen Nachhaltigkeit stark eingeschränkt, ebenso wie die Anzahl der potenziell taxonomiefähigen Wirtschaftstätigkeiten.

Änderungen ab 2024

Die Einschränkung auf die ersten zwei Umweltziele, die „Klimaziele“, wird nun mit der Implementierung der neuen delegierten Verordnungen aufgebrochen. Ab dem Geschäftsjahr 2024 sind alle sechs Umweltziele Teil der technischen Bewertungskriterien für Unternehmen. Mit der Veröffentlichung eines neuen Maßnahmenpakets im Januar 2024 wird der EU-Rahmen für nachhaltige Finanzen weiter ausgebaut und verstärkt und die EU-Kommission kommt den Anforderungen der EU-Taxonomie Verordnung nach. Das Maßnahmenpaket besteht aus zwei neuen delegierten Verordnungen, die sowohl die bereits bestehende Verordnung der „Klimataxonomie“ überarbeiten und nun auch die vier weiteren Umweltziele, im Folgenden „Ressourcenschutzziele“ genannt, abdecken. Hierbei wird eine Bandbreite an neuen technische Bewertungskriterien bereitgestellt.

Delegierte Verordnung 2023/2485 – Fokus auf die „Klimaziele“

Die Verordnung 2023/2485 aktualisiert die Klimataxonomie und führt neue technische Bewertungskriterien für die beiden Klimaziele der EU-Taxonomie – Klimaschutz und Anpassung an den Klimawandel – ein. Diese Verordnung, die am 27. Juni 2023 erlassen wurde, ist ab 1. Januar 2024 anzuwenden.

Delegierte Verordnung 2023/2486 – Fokus auf die „Ressourcenschutzziele“

Die Verordnung 2023/2486, veröffentlicht am 21. November 2023, ergänzt die EU-Taxonomie, indem sie technische Bewertungskriterien für die vier restlichen Umweltziele festlegt: nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen, Übergang zu einer Kreislaufwirtschaft, Vermeidung und Reduzierung der Umweltverschmutzung sowie Schutz und Wiederherstellung der Biodiversität und der Ökosysteme. Diese Verordnung ändert zudem die Offenlegungspflichten der delegierten Verordnung 2021/2178. Sie ist ebenfalls seit 1. Januar 2024 anzuwenden.

„Die EU hat im Laufe der Jahre viel zur Förderung nachhaltiger Finanzen erreicht. Heute gehen wir bei der Vervollständigung des regulatorischen Umfelds noch einen Schritt weiter, um die dringend benötigten Investitionen für nachhaltiges Wachstum zu fördern. Es ist von entscheidender Bedeutung, dass die bestehenden Regeln und Instrumente kohärent und benutzerfreundlich sind und in der Praxis wirksam funktionieren. Gleichzeitig wollen wir sicherstellen, dass alle Unternehmen Finanzmittel erhalten, um in ihren Übergang zur Nachhaltigkeit zu investieren. Dies ist auch wichtig, um die langfristige Wettbewerbsfähigkeit der europäischen Unternehmen und der europäischen Wirtschaft zu steigern und den Klimawandel zu bekämpfen.“

– Valdis Dombrovskis, Exekutiv-Vizepräsident der Arbeitsgruppe der EU-Kommission „Economy that Works for People“ (übersetzt aus dem Englischen)

Was bedeutet das also für Unternehmen?

Änderung der Berichtspflichten für das Geschäftsjahr 2024

Nicht-Finanzunternehmen

Nicht-Finanzunternehmen müssen für alle sechs Umweltziele eine Prüfung nach der Taxonomiefähigkeit und Taxonomiekonformität vollziehen. Hierbei ist wichtig zu beachten, dass die Klimaziele aktualisiert und erweitert wurden, wodurch eine erneute Prüfung dieser erfolgen sollte.

Nicht-Finanzunternehmen müssen bei allen taxonomiekonformen Tätigkeiten in einem weiteren Schritt nun KPIs zur Klimazielerreichung darlegen. Diese werden in drei Kennzahlen ausgedrückt: im Verhältnis zum Umsatz, zu den Investitionen (CapEx) und zu den Betriebsausgaben (OpEx). Sie bilden die zentralen Kennzahlen für Stake- und Shareholder und bilden die Vergleichsbasis für Investoren.

Finanzielle Unternehmen

Im Gegensatz zu Nicht-Finanzunternehmen müssen Finanzunternehmen eine Prüfung der Taxonomiekonformität lediglich für die ersten beiden Zielen, den sogenannten Klimazielen vollziehen. Auch hier gilt, dass die neuen Verordnungen überprüft werden sollte, da die Klimaziele erweitert und aktualisiert worden sind.

Für alle weiteren Ressourcenschutzziele genügt eine Prüfung der Taxonomiefähigkeit.

Erweiterungen des Anwenderkreis

Durch das in Kraft treten der CSRD ab Januar 2023 und die schrittweise Implementierung dieser Richtlinie, wird sich auch nach und nach der Anwenderkreis der EU-Taxonomie Verordnung kontinuierlich erweitert.

Die NFRD war der Ausgangspunkt für die regulatorische Entwicklung in der Nachhaltigkeitsberichterstattung in der EU. Sie wird schrittweise durch die CSRD ersetzt, um eine umfassendere und klarere Berichterstattung über Nachhaltigkeitsaspekte zu gewährleisten. Die EU-Taxonomie Verordnung liefert den Rahmen und die Kriterien, um die Nachhaltigkeitsperformance von Unternehmen objektiv zu bewerten und zu vergleichen. Unternehmen, welche unter die NFRD fallen, insbesondere Art. 19a und 29a, müssen nichtfinanzielle Berichtpflichten im Einklang mit der EU-Taxonomie veröffentlichen. Da die NFRD von der CSRD ersetzt wird, fallen auch die EU-Taxonomie verpflichteten Unternehmen nach und nach unter die CSRD.

Zusätzlich ändern sich die Schwellenwerte für die Definition von großen Unternehmen ändern ab 2024 nach der CSRD, wodurch weitere Unternehmen die EU-Taxonomie anwenden werden. Für mehr Informationen zum Zeitplan der CSRD klicken Sie hier.

Telusio Einschätzung

Ab 2024 müssen Unternehmen im Rahmen der EU-Taxonomie ihre Aktivitäten nicht nur auf Klimaschutz, sondern auch auf vier neue Umweltziele prüfen. Diese umfassen Wasserressourcen, Kreislaufwirtschaft, Umweltverschmutzung und Biodiversität. Unternehmen müssen ihre Aktivitäten auf Taxonomiefähigkeit und -konformität bewerten, gemäß den technischen Kriterien der EU. Zusätzlich werden erweiterte Berichtspflichten eingeführt, wie die Offenlegung von Kennzahlen zu Umsatz, Investitionen und Betriebsausgaben in Bezug auf nachhaltige Aktivitäten. Unternehmen sollten ihre Nachhaltigkeitsberichterstattung anpassen, um den neuen Anforderungen gerecht zu werden.